本文

【受付終了】定額減税しきれないと見込まれる方への給付金(調整給付金)

本給付金の申請は令和6年10月31日(木曜日)で受付を終了しました。

令和6年分の所得税および令和6年度個人住民税所得割分において、定額減税が実施されました。

定額減税の対象者のうち、減税前の税額が少なく、減税しきれない方に対して、その差額分の金額を調整給付金として支給しました。

定額減税の詳細は令和6年度個人住民税の定額減税についてをご覧ください。

調整給付金については、令和5年分や6年分の所得状況、個々の課税状況により算定結果が様々ですので、個別具体的なお問い合わせ(対象か否か・支給金額・課税内容による有利不利など)にはお答えできません。あらかじめご了承ください。

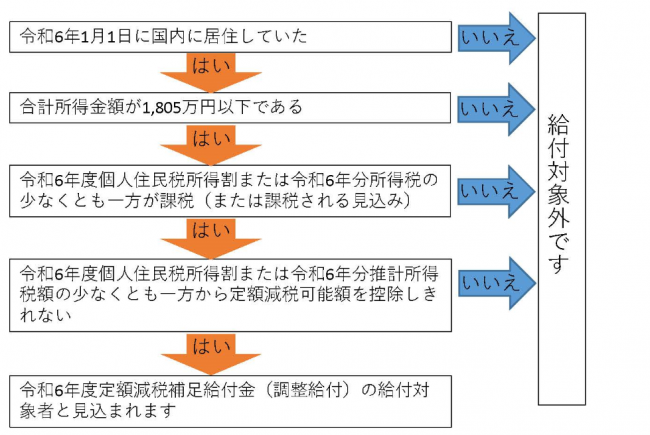

支給対象者

令和6年1月1日時点で国内に居住し、以下のいずれかに該当する方が給付金の支給対象者です。支給対象となる方には令和6年7月30日(火曜日)に案内文書を送付しました。

- 所得税分の定額減税可能額が令和6年分推計所得税額を上回る方

- 個人住民税所得割分の定額減税可能額が令和6年度個人住民税所得割額を上回る方

※令和6年分推計所得税額は、基準日時点で見附市が把握している令和5年分所得等の情報をもとに、国が提供する算定ツールを使用して算出しています。

給付対象となるかは、以下のフローチャートを参考にしてください。

※上記のフローチャートで給付対象者と見込まれる場合で、令和6年1月2日以降に見附市へ転入された方は、以前にお住まいの市区町村で給付手続きとなります。

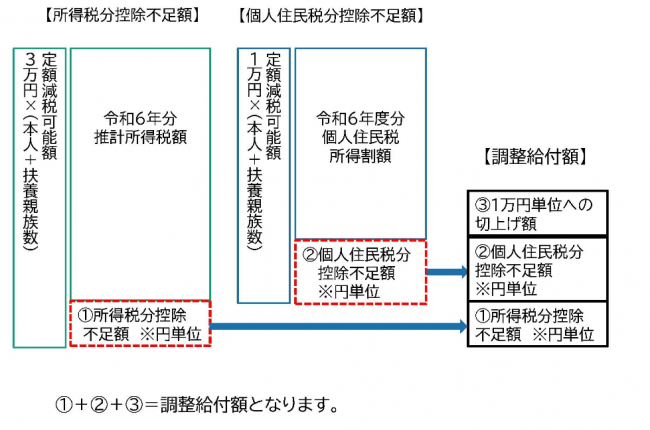

支給額

次の1と2の合計額(合計額を万円未満切り上げ)

1 所得税分定額減税可能額ー令和6年分推計所得税額(<0の場合は0)

2 個人住民税所得割分定額減税可能額ー令和6年度分個人住民税所得割額(<0の場合は0)

申請方法・支給

支給対象となる方には令和6年7月30日(火曜日)に案内文書を送付しました。

(1)マイナンバーカードで公金受取口座を登録済みである方など

「調整給付金支給のお知らせ」(ピンク色)を送付しました。

「調整給付金支給のお知らせ」の内容に基づいて給付金の支給を受ける方には、8月26日(月曜日)に給付金が振り込みになっています。

振込通知書は発送しませんので、給付予定の金融機関の預金通帳を記帳するなどして、適宜ご確認ください。

(2) (1)以外の方

「調整給付金支給確認書」(黄色)を送付しました。

給付を受けるには、オンライン申請または必要事項を記入した確認書の返送が必要です。

対象の方でまだ手続きがお済みでない場合は、確認書の内容をご確認の上、必要事項を記入した確認書と本人確認書類等の写しを返信用封筒で返送するか、確認書に記載の申請フォームからオンライン申請を行ってください。

申請期限:10月31日(木曜日)必着

※算出式の金額に重大な相違がある場合は、令和6年10月31日(木曜日)までに見附市市民税務課民税係(0258-62-1700)にご連絡ください

※必要書類を市が受理後、2~3週間程度を目途に順次支給しますが、事務処理の都合上、1か月程度かかることがあります。

※支給の決定に係る通知書は送付しませんので、給付予定の金融機関の預金通帳を記帳するなどして、適宜ご確認ください。

見附市定額減税調整給付金に関する問い合わせ先

見附市定額減税調整給付金コールセンターは令和6年10月31日をもって終了しました。

定額減税調整給付金についてのお問い合わせは見附市役所市民税務課民税係(0258-62-1700)までご連絡ください。

よくあるご質問

自分が調整給付の対象になるかを知りたい。課税状況はどこで確認できますか?

個人住民税の徴収方法が給与からの天引きの場合は5月下旬以降に勤務先から個人住民税の税額決定通知書が渡されます。それ以外の場合は、6月中旬に個人住民税の納税通知書が個人あてに送付されています。

定額減税や調整給付の対象となる方の通知書には、個人住民税額、定額減税の金額、定額減税控除不足額(減税しきれなかった金額)の記載があります。

※所得税分控除不足額については、7月30日(火曜日)に送付した文書でご確認ください。

令和6年分推計所得税額とは何か?

令和6年分推計所得税額とは、令和5年分所得等の情報をもとに、国が示した算定式によって計算した所得税額です。

令和6年度分個人市民税・県民税額は前年の所得(令和5年1月から12月)を元に計算されるのに対し、令和6年分所得税額は現年の所得(令和6年1月から12月)を元に計算されます。そのため、令和6年分の所得税額は、令和6年中には確定しませんが、調整給付金をいち早く支給するため、令和6年分の所得税額を推計することで、所得税分の調整給付額を算出しています。

見附市では、基準日時点で見附市が把握している令和5年分所得等の情報をもとに、国が提供する「算定ツール」を使用して算出しています。

住宅ローン控除を所得税で引ききっている方(住民税では適用がない方)、寄付金控除がある方などは「算定ツール」の仕様上、実際の所得税額と一致しない場合があります。令和6年分の所得税が確定した後に、定額減税を全額受けられないことが判明した方は、令和7年度に実施予定である不足額給付の支給対象者となります。

令和6年中に世帯内の納税者が亡くなりました。調整給付はどうなりますか?

調整給付金の給付にあたっては、給付対象者本人が「受け取る」旨の意思表示をする必要があることから、申請前に亡くなられている場合は、受給できません。給付対象者本人が「受け取る」旨の意思表示をされたのちに亡くなった場合は相続人の方が受給できます。その場合は、振込先口座の変更手続きなどがありますので、見附市市民税務課民税係までご連絡ください。

令和6年1月2日以降に日本に入国しました。調整給付の対象になりますか?

令和6年1月1日時点で国内に居住していない場合は、令和6年度個人住民税が課税されませんので、令和6年度の調整給付の対象になりません。

ただし、令和6年分所得税が発生する場合は、定額減税の対象となり、減税しきれなかったときは、令和7年度での給付が予定されています。

住宅ローン控除、(ふるさと納税などによる)寄附金税額控除を受ける場合、調整給付はどうなりますか?

定額減税は、住宅ローン控除、(ふるさと納税などによる)寄附金税額控除を行った後の個人住民税所得割額や所得税額に対して行われます。その上で、定額減税しきれない額がある場合、調整給付金が給付されます。

修正申告などを行った結果、定額減税しきれないと見込まれる金額が増えた(新たに発生した)場合はどうなりますか?

定額減税しきれないと見込まれる金額が増えた(新たに発生した)場合は、不足額の給付を令和7年度に予定しています。

令和6年度の調整給付額はお送りする文書に記載の金額での給付となりますので、文書に記載されている金額のままで申請してください。

調整給付金は課税や差押えの対象になりますか?

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき所得税や個人住民税の課税対象とはならず、差押え等もできないものとなります。また、生活保護制度においても、今回の給付金は収入として認定しないこととされています。

給付金を装った詐欺にご注意ください

市が以下のようなことを行うことはありません。

- 現金自動預払機(ATM)の操作を求めること

- 給付にあたり、手数料の振り込みを求めること

- メールやショートメッセージを送り、URLをクリックして給付金の申請手続きを求めること

- 訪問により口座情報などの個人情報を確認すること

注意喚起リーフレット(内閣官房) [PDFファイル/490KB]

関連情報

- 令和6年度個人住民税の定額減税について

- 総務省ホームページ(個人住民税の定額減税)<外部リンク>

- 内閣官房ホームページ(新たな経済に向けた給付金・定額減税一体措置)<外部リンク>

- 国税庁ホームページ(定額減税特設サイト)<外部リンク>

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)