本文

統一的な基準による地方公会計財務書類

統一的な基準に基づく地方公会計財務書類を作成しましたのでお知らせします。

1.地方公会計の意義

これまでの現金主義・単式簿記は、現行の予算・決算制度のもと、予算の適正・確実な執行を図る観点から採用されてきたところです。

しかし、地方公共団体の財政状況が厳しくなる中で、住民や議会に対する一層の説明責任や財政運営・政策形成に資するため財政の「見える化」が求められています。

現金主義・単式簿記では見えにくいコスト情報(減価償却費、退職手当引当金など非資金取引)、ストック情報(資産・負債)を把握し「見える化」を実現するために、発生主義・複式簿記による財務書類作成を行うこととなりました。

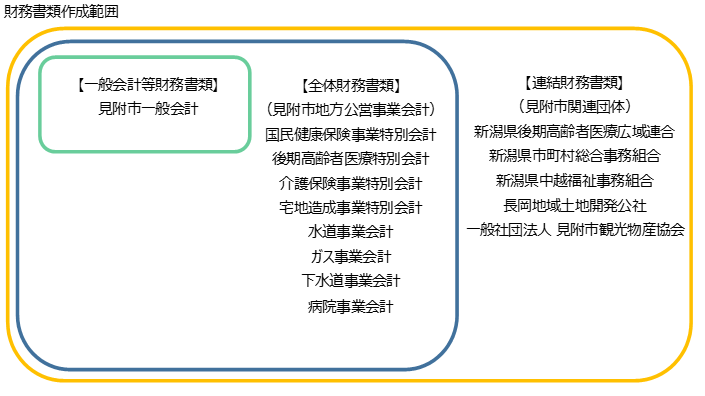

2.財務書類の作成範囲

一般会計等財務書類、全体財務書類、連結財務書類の3段階で財務書類を作成します。

(1)一般会計等財務書類・・・一般会計及び地方公営事業会計以外の特別会計からなりますが、

見附市においては一般会計のみとなります。

(2)全体・・・・・・・・・(1)に地方公営事業会計を加え、全体とは見附市全体を意味します。

(3)連結・・・・・・・・・(2)に見附市関連団体を加えます。

平成30年度決算による財務書類

- 財務書類分析レポート[Wordファイル/87KB]

- 財務書類(要約)[Excelファイル/24KB]

- 財務書類(一般会計等)[Excelファイル/21KB]

- 財務書類(全体会計)[Excelファイル/21KB]

- 財務書類(連結会計)[Excelファイル/21KB]

- 指標[Excelファイル/12KB]

- 注記[Excelファイル/26KB]

令和元年度決算による財務書類

- 財務書類(一般会計等) [Excelファイル/12KB]

- 財務書類(全体会計) [Excelファイル/21KB]

- 財務書類(連結会計) [Excelファイル/12KB]

- 附属明細書 [Excelファイル/56KB]

- 注記(一般会計等) [Wordファイル/18KB]

- 注記(全体会計) [Wordファイル/16KB]

- 注記(連結会計) [Wordファイル/17KB]

- 固定資産一覧表 [Excelファイル/8.82MB]

令和2年度決算による財務書類

- 財務書類(一般会計等) [Excelファイル/12KB]

- 財務書類(全体会計) [Excelファイル/21KB]

- 財務書類(連結会計) [Excelファイル/12KB]

- 附属明細書 [Excelファイル/56KB]

- 注記(一般会計等) [Wordファイル/19KB]

- 注記(全体会計) [Wordファイル/16KB]

- 注記(連結会計) [Wordファイル/17KB]

- 固定資産一覧表 [Excelファイル/8.86MB]

令和3年度決算による財務書類

- 財務書類(一般会計等) [Excelファイル/12KB]

- 財務書類(全体会計) [Excelファイル/21KB]

- 財務書類(連結会計) [Excelファイル/12KB]

- 附属明細書 [Excelファイル/55KB]

- 注記(一般会計等) [Wordファイル/19KB]

- 注記(全体会計) [Wordファイル/16KB]

- 注記(連結会計) [Wordファイル/17KB]

- 固定資産一覧表 [Excelファイル/8.97MB]

令和4年度決算による財務書類

- 財務書類(一般会計等) [Excelファイル/12KB]

- 財務書類(全体会計) [Excelファイル/21KB]

- 財務書類(連結会計) [Excelファイル/12KB]

- 附属明細書 [Excelファイル/57KB]

- 注記(一般会計等) [Wordファイル/19KB]

- 注記(全体会計) [Wordファイル/17KB]

- 注記(連結会計) [Wordファイル/17KB]

- 固定資産一覧表 [Excelファイル/9.05MB]

令和5年度決算による財務書類

- 財務書類(一般会計等) [Excelファイル/12KB]

- 財務書類(全体会計) [Excelファイル/12KB]

- 財務書類(連結会計) [Excelファイル/12KB]

- 附属明細書 [Excelファイル/92KB]

- 注記(一般会計等) [Wordファイル/21KB]

- 注記(全体会計) [Wordファイル/17KB]

- 注記(連結会計) [Wordファイル/17KB]

- 固定資産一覧表 [Excelファイル/1.7MB]